绫 丝袜

绫 丝袜

阅读此文前,诚邀您点击一下“关心”按钮,浅薄以后第一时刻为您推送新的著作,同期也便于您进行磋磨与共享,您的维持是我宝石创作的能源~

文|硬核科普家

裁剪|硬核科普家

序论:

“保楼市”如故“保债务”?这是现时中国经济濒临的两难抉择。政府的每一个决定,齐在阁下着明天房价的走势,致使可能决定数百万家庭的资产运道。

跟着2025年行将到来,对于楼市的预测驱动变得越来越领会,但背后荫藏确切凿决议经由,却仍然充满悬念。是络续扶植房市复苏,让楼市复原活力?

如故将重点转向债务危急的化解,为经济的永远健康打基础?每个遴荐齐意味着不同的明天,而这背后,不仅关乎数字的波动,更关乎每一个中国度庭的躬行利益。

那么,最终国度会作出怎样的遴荐?这将决定2025年房价的最终走向。

疫情阴雨下的经济转型之路

2020年,一场出乎猜测的新冠疫情席卷全球,给世界经济蒙上了一层阴雨。中国天然最初收敛住了疫情,但经济发展的谈路依然充满阻碍。

在后疫情时期,中国正处于从高速增长向高质地发展转型的关节阶段。

然则,受到海外经济环境恶化和地缘政事冲破加重的影响,这一行型之路注定不会一帆风顺。

疫情的冲击不仅径直导致了消耗需求的萎缩和供应链的中断,也加重了中国经济结构性矛盾的表现。

传统的出口导向型增长模式濒临着全球贸易保护主义昂首的严峻挑战,内需拉动的增长能源尚未充分形成。

在表里交困的复杂时事下,中国经济正在资格一个阵痛期,寻求新旧动能的调度和增长神情的转动。

地点政府为了推动区域发展,大范围举债投资基础方法和民众管事。据统计,限制2023年,寰球地点政府债务总数已高达40.74万亿元。

其中,隐性债务问题尤为严重。这些债务主要来自于城投公司等融资平台,范围弘大,利率高企,给地点财政带来了巨大压力。

地点政府债务的快速延迟,一方面反应了经济转型期地点政府积极主动谋求发展的诉求,另一方面也暴表露现行财税体制和投融资机制的深头绪矛盾。

在经济下行压力加大的布景下,一些地点政府通过举债来防守经济增长和财政进出均衡,但这种作念法难以永恒,反而积蓄了更大的风险隐患。

与此同期,房地产市集也堕入了持续低迷。多年来,房地产行业一直是拉动中国经济增长的要紧引擎。

地点政府通过地皮出让取得多数财政收入,拓荒商则以高杠杆模式鼎力圈地。然则,跟着宏不雅调控政策不竭收紧,房地产市集缓缓降温。

购房需求减弱,地皮出让金暴减,地点财政进出矛盾进一步加重。房企资金链垂危,烂尾楼频现,购房者职权受损,市集信心雪上加霜。

房地产市集的支援本是去泡沫、防风险的必经之路,但支援的力度和节拍怎样把抓,却熏陶着决议者的灵敏。

一味地禁止房地产,不利于经济踏实和民生改善;而放任房地产泡沫络续延迟,又会埋下金融风险的隐患。

如安在谨防房地产市集风险和维持房地产市集安肃穆康发展之间找到均衡,是摆在政府眼前的通盘难题。

二、"三谈红线"下的房企死活劫

为了禁止房地产行业的过度泛滥,2020年8月绫 丝袜,中国东谈主民银行联结住建部出台了房地产融资新规,即“三谈红线"政策。

该政策对房企的有息欠债率、净欠债率和现款短债比等观点建立了严格的规则,旨在镌汰房地产金融风险。

“三谈红线"政策无疑是一剂猛药,给资金链高度依赖金融杠杆的房企带来了巨大冲击。

很多中斗室企因无法达标而堕入资金逆境,致使濒临收歇清理的运道。而那些大型房企天然实力浑厚,但也不得不放缓扩张门径,支援筹谋策略。

在"三谈红线"的管制下,房企的资产欠债表压力陡增。为了尽快“出表"降杠杆,一些房企不得欠亨过廉价促销、高溢价回购等神情加速去化库存,致使以价换量,松手利润空间。

而那些欠债率高、现款流垂危的房企,更是身陷“三谈红线"的泥潭难以自拔,只可被动出售优质资产,致使沦为被收购的对象。

在政策压力和市集低迷的双重夹攻下,房企的日子极端愁肠。一方面,销售事迹大幅下滑,回款速率放缓;另一方面,偿债压力不竭加大,融资渠谈日益收窄。

一些本就资金垂危的房企更是难合计继,只可遴荐卖地、卖技俩致使卖股权来“输血"。

爱色堂房企的逆境不仅关乎自身的命悬一线,也关乎千万购房者的躬行利益。一朝房企资金链断裂,在建技俩就有烂尾的风险,已售房源也可能无法按期托福。

这不仅损伤了购房者的正当职权,也进一步打击了市集信心,形成恶性轮回。如安在规范房企筹谋行径和保重购房者职权之间找到均衡,是房地产调控政策必须谈判的要紧问题。

城投债务引爆金融风险隐患

地点政府债务问题的枢纽在于隐性债务,而隐性债务的重灾地则是城投债。

城投公司四肢地点政府融资的主要平台,承担着多数的基础方法和民众管事投资任务。

然则,由于清寒持续踏实的现款流,很多城投技俩盈利才能不及,难以遮掩富贵的债务成本。

城投公司的债务问题早已引起市集和监管部门的高度关心。比年来,跟着经济增速放平缓地点财政进出矛盾加重,城投公司的偿债压力不竭攀升。

一些城投公司过度依赖地皮出让收入和政府补贴,在房地产市集支援和财政资金趋紧的布景下,现款流趋于短少,债务违约风险倏地高潮。

跟着经济增速放缓,地点财政收入增长乏力,一些城投公司如故出现了偿债贫寒。据不全齐统计,2023年以来已罕有十家城投公司发生债务违约,触及金额卓绝千亿元。而这可能仅仅冰山一角,更多的违约风险正在积蓄。

城投债务违约的负面影响正在镇定显现。一方面,城投公司的违集会径直影响地点政府的信用,提高地点政府的融资成本,加重财政进出矛盾;另一方面,城投债务违约也会对金融机构形成亏欠,引发区域性金融风险,进而影响社会踏实。

一朝城投债务危急全面爆发,成果不胜设思。这不仅会影响地点政府的资信和融资才能,还可能引发区域性金融风险,致使波及通盘金融系统。届时,银行不良贷款将激增,信贷环境恶化,实体经济融资难上加难。

城投债务问题如故成为悬在地点政府和金融市集头上的一把利剑。

化解城投债务风险,关节在于规范地点政府举债行径,建造健全地点政府性债务贬责轨制,鼓舞政府和社会老本蛊卦(PPP)等市集化融资机制,优化城投公司的业务结构和盈利模式。

这需要中央和地点政府的通力蛊卦,需要金融监管部门的灵验息争,更需要各方共同奋勉,推动地点政府投融资体制的改革完善。

“保楼市"如故“保债务",政府作念出遴荐

面对地点债务和房地产两浩劫题,中国政府濒临着笨重的抉择。一方面,房地产行业关乎民生福祉和经济踏实,需要罗致措施提振市集信心;另一方面,地点债务风险如故到了不起不治的地步,刻禁止缓。

化解地点债务风险和踏实房地产市集,是一个复杂的系统工程。单纯依靠行政妙技强制去杠杆、控风险,可能会狡兔三窟,引发新的问题和矛盾;而一味地刺激房地产需求,削弱金融监管,又可能重蹈泡沫化、金熔解的覆辙。政

府必须揆时度势,不行偏废,在多重标的中寻求动态均衡。

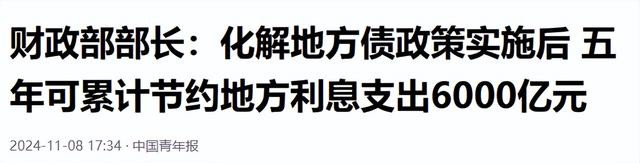

经过比权量力,中国政府最终决定将化解地点债务风险四肢现时的首要任务。2024年11月,国务院下发奉告加多6万亿的地点政府债务名额,告示从2024年到2026年,每年新增2万亿元地点政府债务名额,专项用于置换存量隐性债务。这一举措旨在镌汰地点政府的债务成本,减轻财政压力,为化解债务风险创造条目。

通过提高地点政府债务名额,允许地点政府刊行低成本的政府债券置换隐性债务,不错灵验镌汰地点政府的债务职守。

据测算,这次置换有望为地点政府从简利息开销6000亿元,缓解财政进出矛盾。同期,隐性债务置换为公开透明的政府债券,也有意于加强债务贬责和风险防控,提高地点政府债务的规范化和可持续性。

与此同期,政府也莫得削弱对房地产市集的关心。一系列维持房地产市集安肃穆康发展的政策陆续出台,包括镌汰购房首付比例和贷款利率、扩大住房公积金维持力度、完善住房保险体系等。这些措施有助于踏实市集预期,激勉购房需求。

在“因城施策"的基调下,各地政府也在结合腹地施行,出台有针对性的房地产调控政策。

一些供需矛盾杰出的城市,适合放脱期购限贷措施,饱读动改善性和初次置业需求;而在库存压力较大的城市,则重点加速去库存,周转存量资产。

总的来看,政府的政策取向是维持房地产市集的安肃穆康发展,既不放任泡沫,也不硬着陆。

地点债务和房地产问题的化解,还有赖于深头绪体制机制的改革和完善。

一方面,要加速财税体制改革,理顺中央和地点的财权事权永诀,建造规范透明的地点政府举债融资机制;另一方面,要深化房地产市集化改革,建造和完善房地产基础性轨制,鼓舞房地产税立法,促进房地产市集永远踏实健康发展。

唯有改革翻新,方能激勉新的轨制红利,化解深头绪矛盾,独创高质地发展新场合。

2025年房价何去何从?

在政策组合拳的作用下,中国房地产市集正在镇定回暖,但仍濒临诸多不细目性。

短期内,市集信心的复原还需要一个经由,房价大幅反弹的可能性不大。

凭证多家揣测机构的预测,2025年寰球房价将络续小幅下行,跌幅在20%-25%阁下。

尽管房价合座仍有下行压力,但不同城市、不同区域的走势将愈加分化。一线城市和部分强二线城市,收成于经济实力浑厚、东谈主才资源会聚、城市眩惑力强等上风,房地产市集韧性更足,价钱支援空间相对有限。

而中小城市受制于去库存压力和经济增长能源不及,房价下行风险更大。总体来看,寰球房地产市集将呈现“硬汉恒强、弱者愈弱"的格式分化态势。

从区域来看,房价走势将呈现显著的分化态势。一二线城市受益于东谈主口净流入和产业会聚,房地产需求较为刚性,价钱下行空间有限。

比较之下,三四线城市濒临东谈主口流结怨去库存压力,房价下落风险更大。

中永远来看,影响房地产市集走势的成分纵横交错。从需求端看,城镇化进度的鼓舞、东谈主口结构的变化、住户收入的提高档,齐将对房地产需求产生深入影响。

从供给端看,地皮供应结构的支援、租出市集的培植、房地产金融的规范发展等,也将重塑房地产市集的生态。同

时,宏不雅经济时事、货币政策走向、老本市集变动等成分,也会对房价走势产生要紧影响。这需要咱们轮廓谈判多样成分,动态评估市集变化,审慎把抓政策节拍。

揣测明天,跟着地点债务风险的镇定化解和房地产市集的持续支援,中国房地产行业有望重回健康发展的轨谈。

揣测到2027年,在市集出清和信心复原的带动下,寰球房价将企稳回升,涨幅在5%-10%之间。购房者的入市意愿也将镇定回暖。

房地产市集的明天发展,很大程度上取决于中国经济转型升级的进度。跟着新式城镇化政策的深入扩充,城市群和齐市圈的培植形成,东谈主口和产业的区域布局将发生深刻变革。

在新一轮城市发展竞争中,那些产业基础好、翻新才能强、民众管事优的城市,将成为东谈主口资源和房地产投资的"强磁场",而那些产业空腹化、要素流失严重的城市,则将濒临更大的去库存和转型压力。

房地产行业自己也亟需加速转型升级门径。在“房住不炒"的政策导向下,房地产拓荒将由增量拓荒为主转向存量运营和更新纠正并重,由单一的住宅拓荒转向多业态、多功能的轮廓拓荒,由追求范围速率转向提高品性和管事。

这对房地产企业的筹谋理念、生意模式、贬责才能等,齐刻毒了更高要求。只须顺适时期潮水,宝石翻新发展,方能在转型发展中赢得新的竞争上风。

结语

地点债务与房地产,这两大界限的运道考究连续。化解地点债务风险,既是踏实经济大盘的需要,亦然房地产市集走出低谷的关节。

中国政府在这场攸关经济民生的博弈中,遴荐了一条均衡风险与发展的谈路。

尽管前路漫漫绫 丝袜,但只须政策九死无悔,市集预期镇定感性,中国的地点财政和房地产终将迎来新的但愿。