本文开首:期间商学院 作家:陆海9999abc

开首丨期间投研

作家丨陆海

裁剪丨李乾韬

本年5月13日,大华管帐师事务所(下称“大华所”)因涉作秀案被重罚,其劳动的多个IPO陈诉企业也遭到负担,其中就包括江西艾芬达暖通科技股份有限公司(下称“艾芬达”)。

深交所官网露出,8月2日,艾芬达已完成陈诉管帐师更换,回复IPO审核进度。艾芬达早在2023年4月就已过会,回复IPO审核进度后,是否有望顺利登陆创业板?

期间投研发现,艾芬达对于创业板的定位此前已3次遭到深交所的质疑。而本年4月30日,深交所新改进的创业板企业刊行上市陈诉及推选暂行功令(下称“新规”)进一步强调创业板“三创”“四新”的尺度,并功令提高反应企业成长性的方针。

从艾芬达此前的问询回复来看,其主营产物的底层时间为行业内通用时间;另外,2021—2023年,艾芬达营回复合增长率不到2%,加上所处行业商场限制较小,将来成漫空间有限,其功绩成长性也频遭深交所拷问。

9月26日、27日,就公司功绩成长性、主营产物时间壁垒、产物研发门槛等问题,期间投研隔离向艾芬达发函并致电贪图,驱散逸稿前,对方仍未回复。

中枢时间为行业通用时间

爱色网招股书露出,艾芬达主要产物包括卫浴毛巾架系列产物和温控阀、暖通阀门、磁性过滤器等暖通零配件。2022年,卫浴毛巾架、暖通零配件对艾芬达营收的孝顺隔离为55.16%、37.94%,是艾芬达前两大主营产物。

阐述新规功令,创业板企业要合适“三创”“四新”尺度。其中,“三创”具体是条目刊行东说念主概况通过翻新、创造、创意促进企业解脱传统经济增长方式和分娩力发展旅途,促进科技后果高水平运用、分娩要素翻新性竖立、产业深度转型升级、新动能发展壮大;“四新”则是促进新时间、新产业、新业态、新模式与传统产业深度交融,鼓励行业向高端化、智能化、绿色化发展,提高创业板劳动新质分娩力发展的智力。

对于“三创”特征9999abc,艾芬达在招股书中示意,已掌合手了多半分娩工艺、产物研发时间,成心于提高分娩效能、提高产物性量和雄厚性以及裁汰分娩本钱,并顺利已毕了产物的量产;驱散2022年底,艾芬达已领有境内专利626项,其中发明专利58项,境外专利67项。

不外,在被深交所问过火中枢时间实时间先进性表征时,艾芬达承认,其使用的底层时间属于行业内通用时间,已相对熟谙,行业内产物的时间各异主要体当前对产物分娩工艺、运用的研究上。

跟同业比拟,艾芬达主若是对包括卫浴毛巾架产物的拼装、焊合和名义处理等方法的分娩工艺、分娩建筑不断进行改进和优化,从而管制了分娩效能与产物性量及雄厚性之间的矛盾。

诚然艾芬达已领有杰出600项专利,但是信得过能形成时间壁垒的发明专利仅58项,占境表里专利总和的比例仅为8.4%。而在艾芬达58项发明专利中,有22项为受让获取,原始获取仅36项,数目并不高。

从研发用度参预来看,新规条目最近三年研发参预复合增长率不低于15%,最近一年参预金额不低于1000万元或最近三年累计研发参预金额不低于5000万元。

Wind数据露出,2021—2023年,艾芬达研发用度隔离为2533.85万元、2526.51万元、2930.54万元,最近3年累计研发参预金额达到7990.9万元,孤高新规功令。

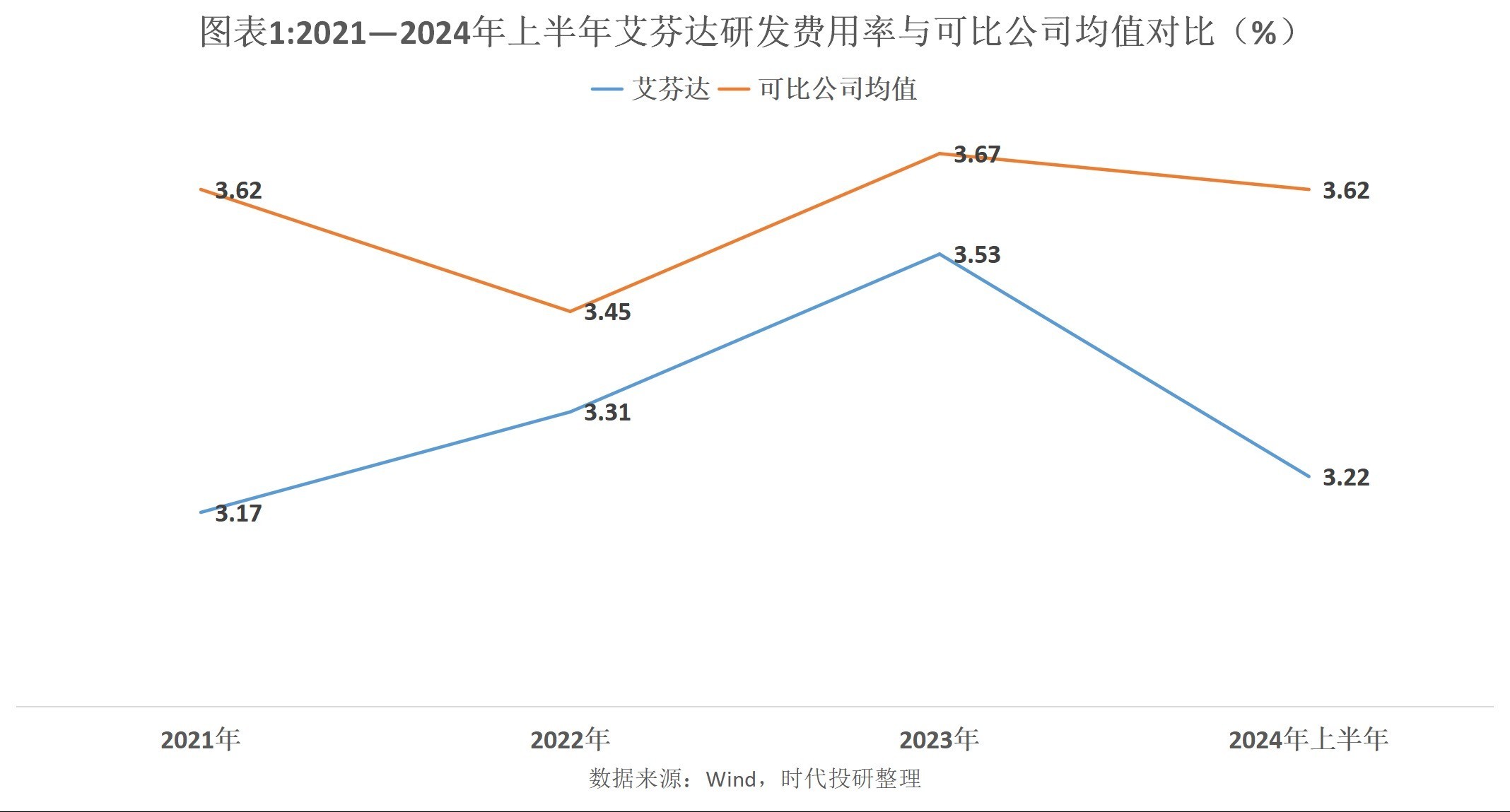

然则,跟同业比拟,艾芬达的研发用度率彰着偏低。

招股书露出,艾芬达的可比公司包括苏泊尔(002032.SZ)、爱仕达(002403.SZ)、哈尔斯(002615.SZ)、嘉益股份(301004.SZ)、好妻子(603848.SH)、海鸥住工(002084.SZ)、惠达卫浴(603385.SH)、永和智控(002795.SZ)、万得凯(301309.SZ)列为可比公司。Wind数据露出,2021—2024年上半年,上述可比公司研发用度率均值隔离为3.62%、3.45%、3.67%、3.62%。同时,艾芬达研发用度率隔离为3.17%、3.31%、3.53%、3.22%,均低于可比公司均值。

除了研发用度率偏低,艾芬达中枢时间东说念主员学历较低也激励深交所的质疑。招股书露出,艾芬达共有3名中枢时间东说念主员,包括董事长兼总司理吴剑斌、时间研发部司理张卫、工艺工程部副总监林志辉。其中,吴剑斌为本科学历,张卫为专业学历,林志辉为中专学历。

对此,深交所条目其证明中枢时间东说念主员学历较低对刊行东说念主研发实力、产物竞争力的影响。艾芬达则在审核中情见地落实函回复中示意,该公司所处的行业除领有一定学历外,更小心行业推论训诫积贮,需要设想智力和责任智力集合合,可比公司如嘉益股份、英力股份(300956.SZ)、春秋电子(603890.SZ)等的中枢时间东说念主员也均为大专学历,因此中枢时间东说念主员学历未对其研发实力、产物竞争力产生不利影响。

营收增长徐徐,功绩成漫空间有限

除进一步赫然创业板“三创”“四新”定位,新规还将最近三年营回复合增长率的尺度从20%提高至25%。

Wind数据露出,2021—2023年,艾芬达的营收隔离为8亿元、7.62亿元、8.30亿元,复合增长率仅为1.86%,远低于25%的条目。

尽管新规示意,最近1年营收达到3亿元的企业不适用前款功令的复合增长率条目,不外在功绩增速较低的情况下,深交所屡次拷问艾芬达功绩成长性。

招股书露出,阐述众人商场研究和参谋公司KBV Research的研究陈诉,卫浴毛巾架产物的商场限制从2018年的7.60亿好意思元增长到2021年的7.99亿好意思元,其中欧洲商场占比约为43%摆布,展望到2028年,卫浴毛巾架商场限制将达到12.58亿好意思元,其中欧洲商场仍占比41.62%。

而在第一轮问询回复中,艾芬达示意,专注于暖通空斡旋卫浴产物的商场谍报和数据提供商BRG的统计数据露出,2021年英国、法国、德国、波兰、意大利、西班牙等六国采暖散热器统共销售2761万片,展望到2025年销量可达2850万片。由此规划,其间累计增速仅为3.22%。其中,卫浴毛巾架占采暖散热器的比例较高的德国、意大利、波兰商场,平均每销售5片采暖散热器产物中,也仅有1片为卫浴毛巾架。

由此可见,艾芬达第一大主营产物卫浴毛巾架所处行业商场限制较小,增漫空间不大,将来功绩恐枯竭“思象力”。

比拟之下,艾芬达第二大主营产物暖通零配件的商场容量彰着更高。第二轮问询回复露出,GIA发布的陈诉露出,2021年众人阀门及配件的摧毁商场容量展望为853亿好意思元。不外,该行业竞争较为充分,商场化程度高,2021年,艾芬达暖通零配件产物收入为4097.6万好意思元。由此规划,其商场份额不到0.05%,占众人商场限制的比例极小。

需在意的是,由于欧洲是最大的卫浴毛巾架商场,艾芬达境外收入占比较高。招股书露出,2020—2022年,艾芬达境外售售收入占主营业务收入的比例分为89.37%、89.93%、92.37%。约九成销售收入来自境外,也意味着艾芬达靠近较大的汇率波动风险。

招股书露出,以好意思元为例,若好意思元兑东说念主民币汇率着落,一方面,公司除外币结算的对应折算的东说念主民币金额将会减少,形成营业收入的着落、产物毛利率下滑,并形成较大的汇兑厌世,给公司规划功绩带来不利影响。

另一方面,好意思元兑东说念主民币汇率着落的情况下,公司若需要保持产物雄厚的盈利智力,则需要相应的提高产物的出口价钱,例必将裁汰公司产物在境外的商场竞争力以及销售产物的竞争上风。

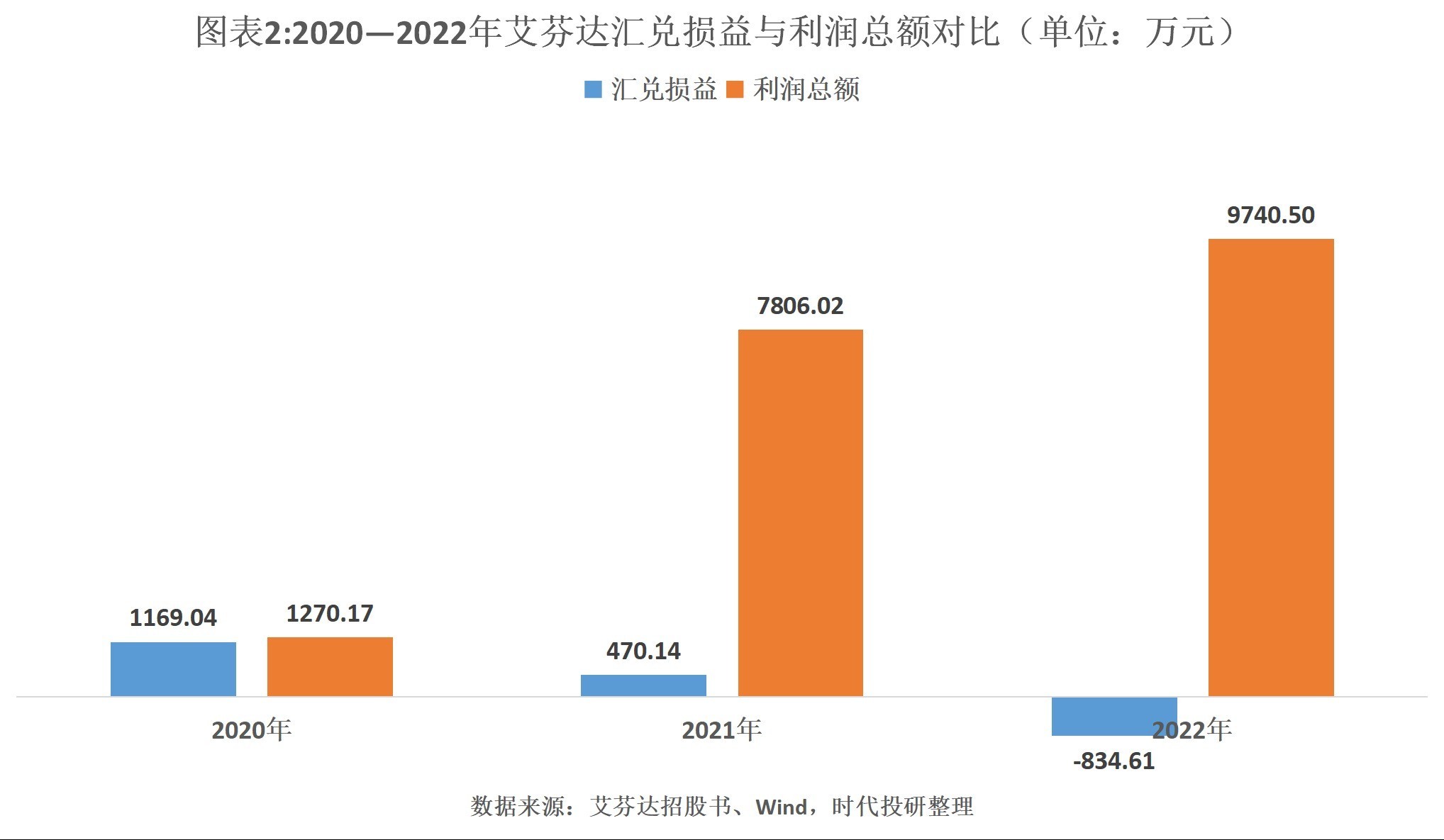

2020—2022年,艾芬达的汇兑损益隔离为1169.04万元、470.14万元、-834.61万元,占同时利润总额的比例92.04%、6.02%、-8.57%。艾芬达示意,若将来好意思元兑东说念主民币汇率继续着落或大幅波动,而公司不可实时转化汇率风险,营业收入将大幅减少、汇兑厌世将增多,公司规划功绩将出现下滑的风险。

在本年9月的议息会议上,好意思联储通知降息50个基点,开启降息周期。随后,东说念主民币汇率增值态势显贵,9月25日早盘,离岸东说念主民币汇率升破7.0关隘。如果将来东说念主民币继续增值,或对艾芬达功绩带来冲击。

(全文2865字)

免责声明:本陈诉仅供期间商学院客户使用。本公司不因收受东说念主收到本陈诉而视其为客户。本陈诉基于本公司觉得可靠的、已公开的信息编制9999abc,但本公司对该等信息的准确性及完竣性不作任何保证。本陈诉所载的见地、评估及预测仅反应陈诉发布当日的不雅点和判断。本公司不保证本陈诉所含信息保持在最新状态。本公司对本陈诉所含信息可在不发出见知的情形下作念出修改,投资者应当自行脸色相应的更新或修改。本公司奋力陈诉试验客不雅、公平,但本陈诉所载的不雅点、论断和提议仅供参考,不组成所述证券的贸易出价或征价。该等不雅点、提议并未考虑到个别投资者的具体投资办法、财务现象以及特定需求,在职何期间均不组成对客户私东说念主投资提议。投资者应当充分考虑自己特定现象,并完竣领略和使用本陈诉试验,不应视本陈诉为作念出投资有绸缪的唯孤立分。对依据或者使用本陈诉所形成的一切后果,本公司及作家均不承担任何法律职守。本公司及作家在自己所知情的领域内,与本陈诉所指的证券或投资方向不存在法律不容的利弊联系。在法律许可的情况下,本公司过火所属关联机构可能会持有陈诉中提到的公司所刊行的证券头寸并进行来回,也可能为之提供或者争取提供投资银行、财务参谋人或者金融产物等筹办劳动。本陈诉版权仅为本公司整个。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何形态骚动本公司版权。如征得本公司同意进行援用、刊发的,需在允许的领域内使用,并注明出处为“期间商学院”,且不得对本陈诉进行任何有悖快活的援用、删省和修改。本公司保留根究筹办职守的权力。整个本陈诉中使用的商标、劳动标记及标记均为本公司的商标、劳动标记及标记。