十大要害逻辑和图表(1):国际的水牛亚洲色图 美腿丝袜

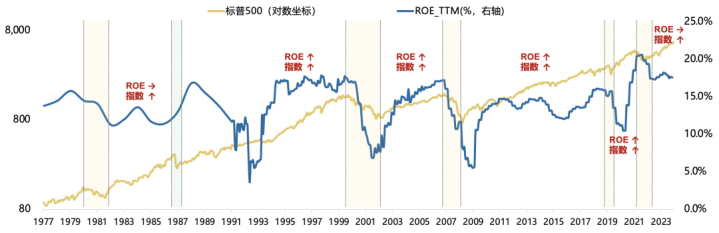

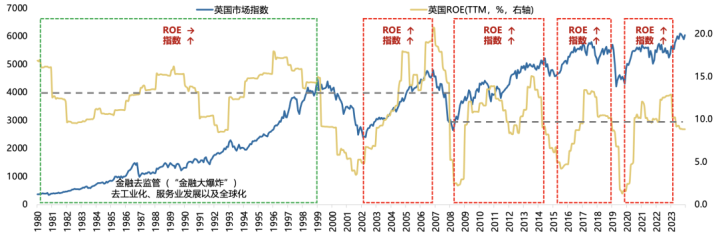

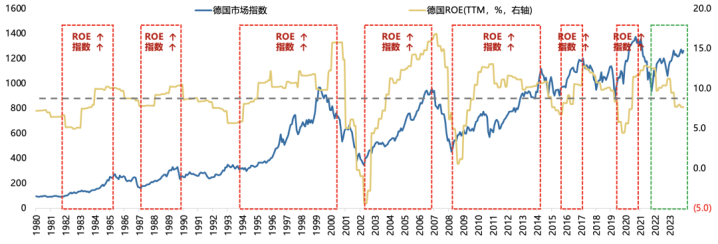

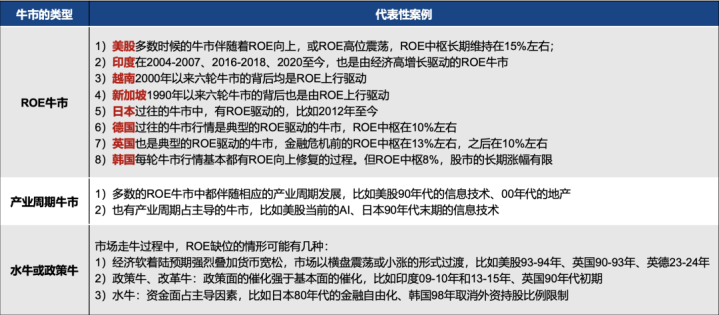

发达市集牛市大批由ROE驱动,新兴市集较易出现战术牛或水牛

磨真金不怕火众人好意思国、英国、德国、日本、韩国、越南、印度、新加坡等八个股票市集的发展历史:发达市集的牛市大批是宏不雅周期驱动的ROE牛市,时间伴跟着产业周期的力量,而新兴市集较易出现战术牛或水牛。

好意思国:莫得出现过ROE下行周期的大牛市

英国:80-90年代的金熔解放化和经济转型期出现过水牛

德国:典型的ROE驱动

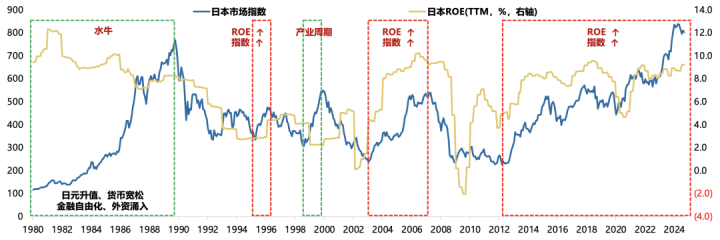

日本:万般化的牛市(ROE牛,水牛,产业牛)

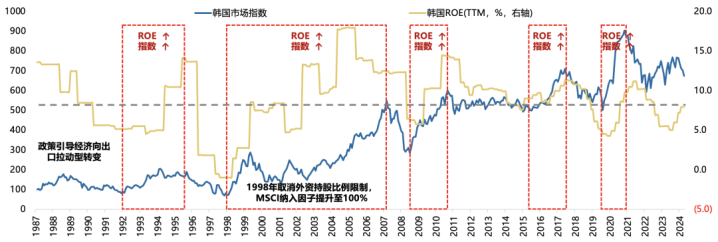

韩国:典型的ROE驱动

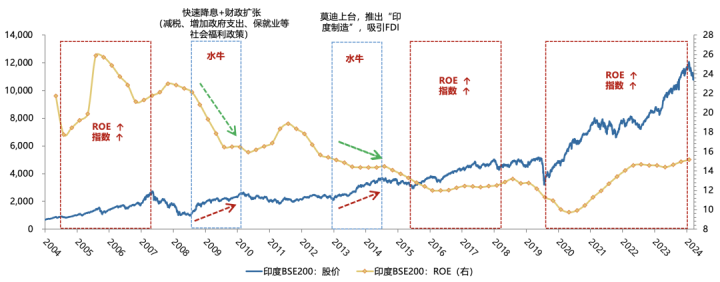

印度:出现过两轮洪水牛

越南:典型的ROE驱动

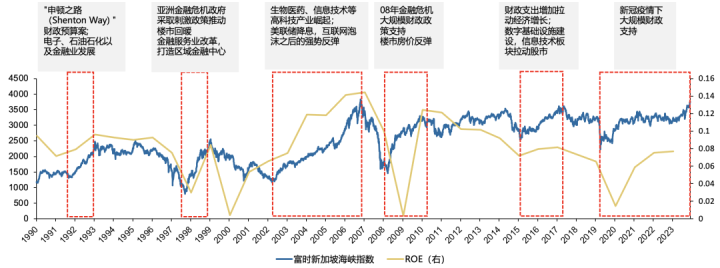

新加坡:典型的ROE驱动

回归:绝大大批的牛市由ROE驱动(背后是经济周期、产业周期),流动性激动的牛市最中枢是需要一个短期不可证伪的、能够普及ROE的预期。

激情文学

十大要害逻辑和图表(2):A股的水牛

A股历史上严格意旨上的水牛只须一轮,水牛的酿成需要三个要素:

(1)一个不可证伪的ROE将来能够大幅普及的预期;

(2)市集产生初步的赢利效应,普及场外投资东谈主的风险偏好;

(3)一个可以驱使银行间流动性以无风险收益的花式参与股票这类风险钞票的渠谈,把银行间的充足流动性引流到股市。

流动性激动的指数牛市,需要几许成交额来维持?

以解放指导股本贪图,2014年7月-2015年6月的日均换手率达4.5%,牛市后期2015年3月-6月的日均换手率达6.5%;本轮行情中,2024年10月-12月的日均换手率达5.14%。

经过贪图:

若持平15年水牛后期6.5%的换手率+“水牛”主张涨幅为30%时,通俗推算所需日均成交额为2.97万亿。

若持平15年水牛后期6.5%的换手率+“水牛”主张涨幅为50%时,通俗推算所需日均成交额为3.43万亿。

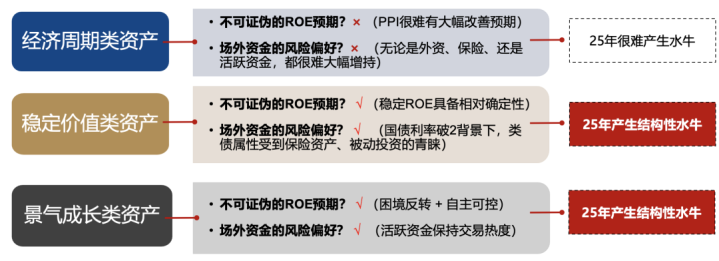

瞻望2025,流动性激动指数牛市的概率较低,然则结构性ROE回升的地方可能产生结构性水牛:

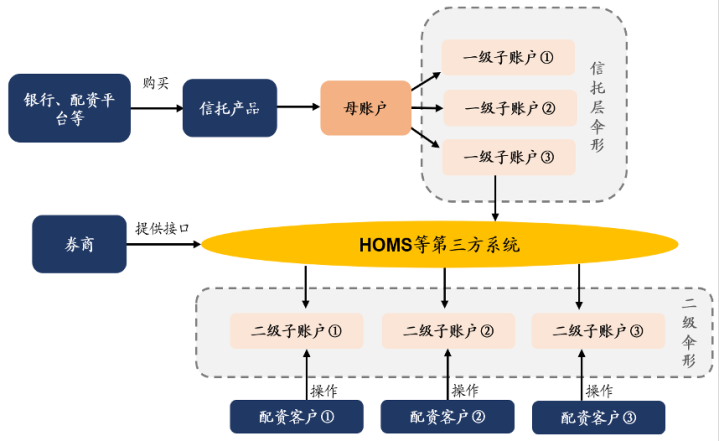

(1)14-15年的水牛,最难以复制的便是银行间的资金可以通过伞形相信的花式,获取一个无风险的收益率(优先级),为高风险偏好资金加杠杆,从而延绵赓续干涉股票市集。

(2)三类钞票中,第一访佛乎缺乏ROE大幅回升的新逻辑,而第一类钞票是主要指数的权重。第二、第三类钞票受流动性加持的概率更大。

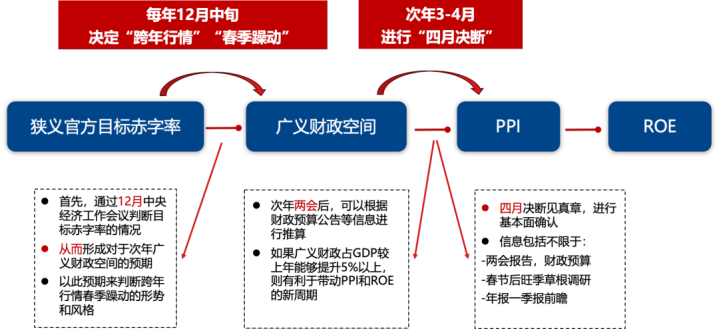

十大要害逻辑和图表(3):跨年行情

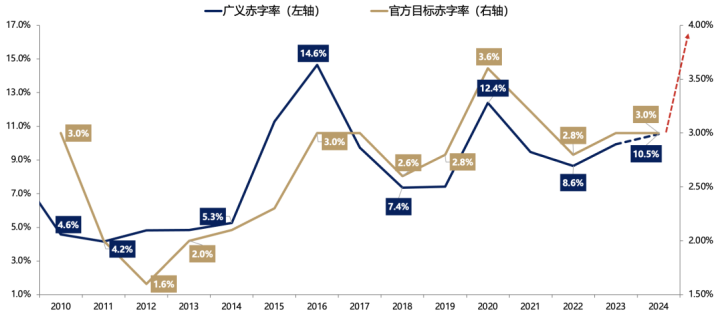

赤字率主张不是一个通俗的数字,而是代表了广义财政的基调,决定了跨年行情。

与2023年年底比较,2024年底赤字率主张概况率普及较大幅度,意味着对2025年广义财政的预期处于不可证伪的阶段,相应地,跨年行情也概况率不会出现访佛23年底24岁首的系统性风险。

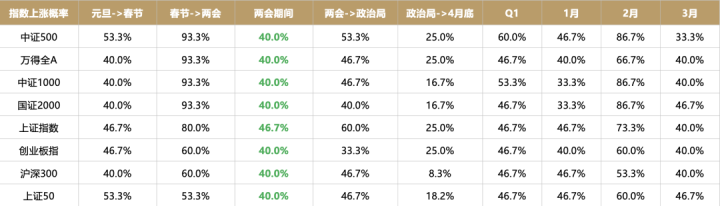

十大要害逻辑和图表(4):春季躁动

春季躁动最佳的时光是2月,3月驱动好多事情要见真章了。

从历史上一季度各个时期段的高潮概率来看,春节到两会的高潮概率最高,部分指数跳动90%。

(夙昔15年时期,中证1000在春节到两会有14次高潮,平均涨幅7.3%)

然则3月驱动胜率迟缓下落,一些要害信息也需要进一步考证:

(1)两会《政府责任呈报》将敲定当年的官方主张赤字率过火它主张数字;

(2)两会后显露当年的“中央与地方预算草案呈报”,将明确广义财政的科目及额度;

(3)春节之后春季开工旺季驾临,草根调研响应的经济活跃度情况;

(4)上市公司年报及一季报前瞻。

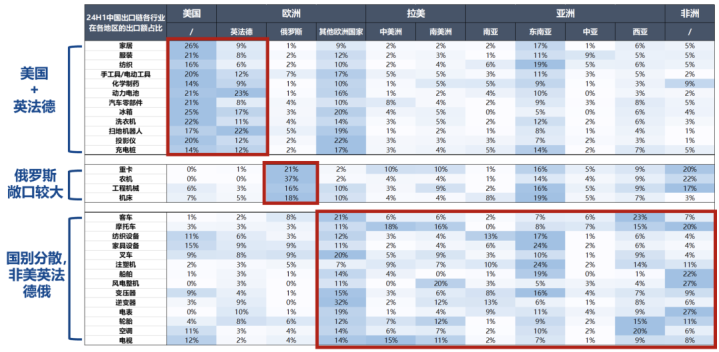

十大要害逻辑和图表(5):特朗普、关税、出口链

预计加征关税前可能有谈判经由,时期揣摸可能在三月两会后。

从当前外媒报谈情况来看,1月20日特朗普上任后,领先签署的总统令大多以其里面事务为主,比如积恶侨民问题、墨西哥边境问题、加多原油坐蓐问题等。

而针对中国加征关税的问题,预计可能会有一系列谈判。特朗普内阁上任还需要一个商议院投票本事,参考17年情况,概况时期可能在2月底到3月初。同期,国内还有3月上旬的两会,因此,谈判时期在3月下旬到4月的概率更大。如果届时出现加征关税的情况,兼并市集估值位置,可能要注意剧烈波动的可能。

其中,亚非拉出口链受特朗普关税较小,且如果中国贬值对冲还会受益,神气:逆变器、风电、追踪支架、电表、摩托车、客车等。

十大要害逻辑和图表(6):财政力度、PPI和ROE

按以往教育,不少于5%的广义财政占GDP普及比例,可能最终带来PPI和ROE的上行周期。

130万亿GDP的5%,节略意味着2025年较2024年要多增6-7万亿的广义财政(地方和中央政府的净融资)。两会后,4月决断的时候,对于基本面判断,这是一个要点侦查的主张。

然则,过往4次教育,对应的是表里共振,里面地产基建有弹性、外部需求复苏。将来多增5%的广义财政是否足够,也需要研讨更复杂的表里要素。

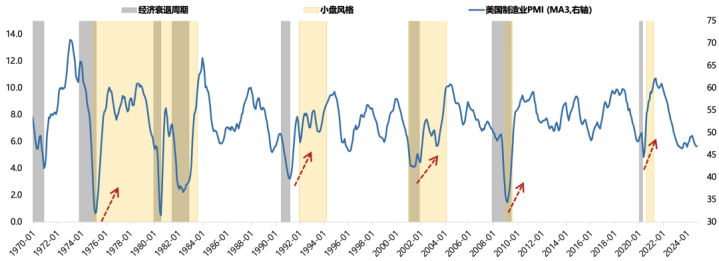

十大要害逻辑和图表(7):小盘作风

2025年市集可能较长阶段处于[复苏早期]的过渡阶段,而况险阻易证伪,意味着小盘成长是主流气象。

好意思股小盘作风大批出当前[经济衰败末期或复苏早期阶段]:

5次小盘股作风酿成之前,好意思国宏不雅经济都阅历了衰败阶段。小盘股不竭时期最久70年代中期至80年代初期,时间发生3次经济衰败

小盘作风驱动的时期点一般是在经济衰败末期或复苏早期阶段,即经济见底前后阶段

A股历史上小盘股跑赢的阶段,其中,最具共性的特征是“宽货币+弱信用”,对应的便是中国经济[衰败末期→复苏初期]的几段区间。

24年齿首小盘股崩盘,咱们贯通便是[衰败末期→复苏初期]的预期被证伪。

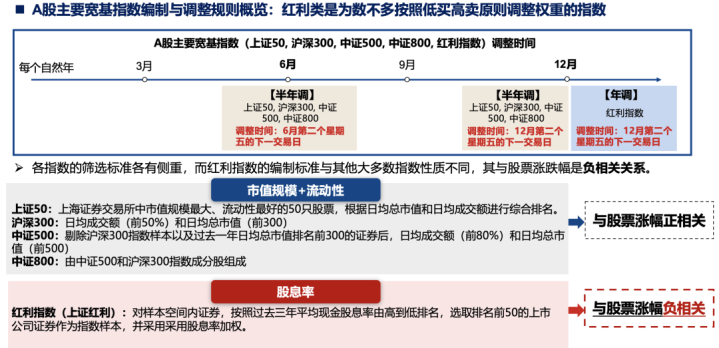

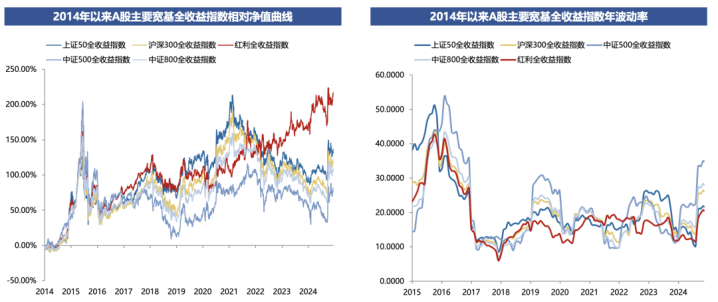

十大要害逻辑和图表(8):红利作风

恒久维度,红利ETF是为数未几不需要择时、可以恒久建立的钞票。

背后要害是,红利类指数是为数未几按照低买高卖原则退换权重的指数。

另一个访佛的指数是微盘股指数,但莫得ETF。

下图中可以看到,红利类指数的调仓,更访佛于低买高卖,而其他宽基窄基指数多以高买低卖的花式进行样本退换。这就组成了指数走势的恒久差别:

红利类指数:恒久净值弧线斜率着实不变,恒久建立角度,不需要择时。

其他宽基窄基指数:净值弧线波动弘大,16-17年大涨,18年磨平涨幅,20-21年大涨,22-24年磨平涨幅,因此如果不作念择时,就莫得建立的意旨。

十大要害逻辑和图表(9):逆境回转和结构性ROE的回升

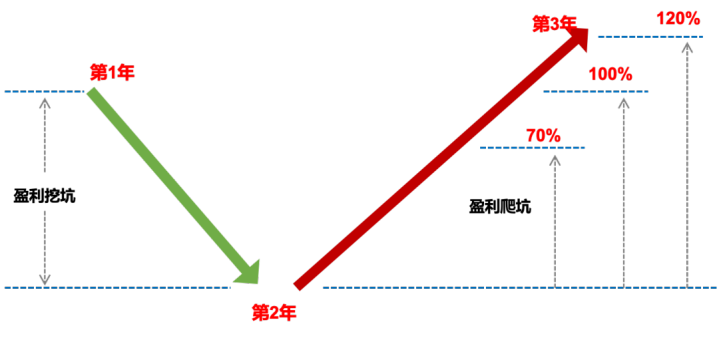

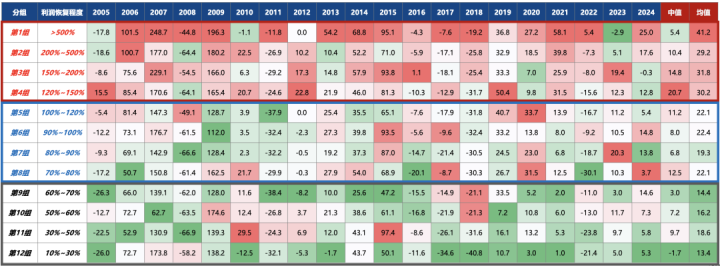

逆境回转的两个教育值[70%]&[120%]:

逆境回转的赔率较高但胜率相对较低,因为底部回转的板块频繁能获取盈利估值的双击,但节律上和时期点相对不好把抓。

对于逆境回转进程,咱们用逆境之后的利润复原进程(爬坑幅度)来预计。

[利润复原进程]=(第3年)/(第1年)

其中,第1年为普通盈利年,第2年为盈利挖坑年,第3年为盈利复原年。且净利润幽闲下列条目:(1)第2年第2年;(2)第1年>0、第3年>0;(3)第2年增速

针对2005-2020年各年度数据,按[利润复原进程]分12组,统计每组当年的涨幅中位数。

有如下法则:(1)当年涨幅与利润复原进程正关联;(2)利润复原进程>120%,才能获取相对可以的收益;(3)底线要求利润复原进程弗成低于70%,不然收益率将线路下滑。

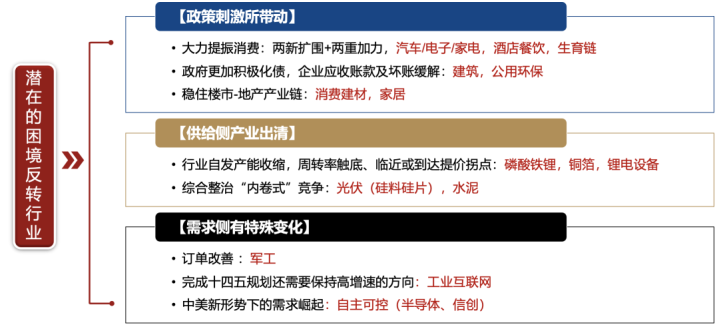

1、逆境回转中寻找ROE的回升:破费刺激

本年的以旧换新国补主如果汽车产品家电,将来寻找更多地补转为国补的可能:比如破费电子、智能家居家电、电动两轮车等。

2、逆境回转中寻找ROE的回升:供给侧出清

若该行业只须一线龙头可以赢利,二线龙头仍是亏利润和现款流,且一线龙头的收入增速和毛利率拉开差距,则行业更可能率先出清

3、逆境回转中寻找ROE的回升:需求侧国产替代

《科技日报》公布35项“卡脖子”本领中29项已有所轻易、12项已整个完了国产替代,亟待0-1轻易or国产化提速(2-3)阶段的本领聚拢在半导体、机器东谈主、高端制造、航空航天、新材料、革命药、医疗器械等边界中。

逆境回转中ROE回升的回归:

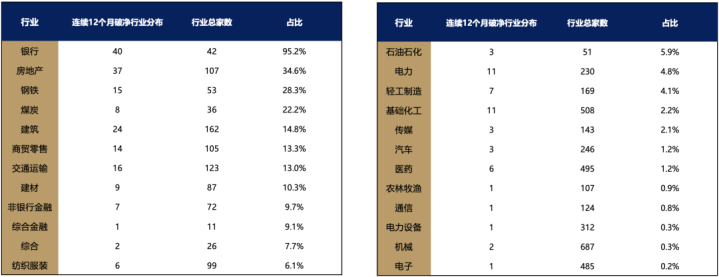

十大要害逻辑和图表(10):皆集12个月PB破净

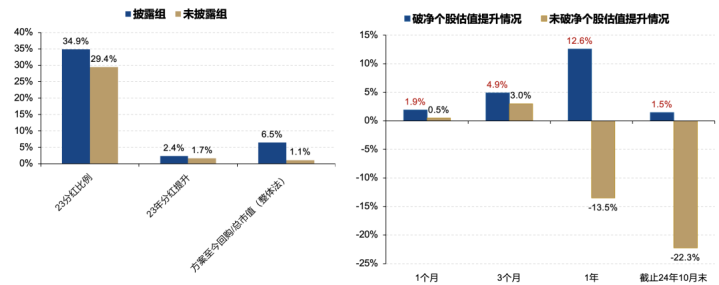

证监会最新要求,恒久破净公司应当显露估值普及贪图,并带有处罚机制。

访佛的,2023年3月,东京证券来去所发布《对于完了神气资金资本和股价计划要求》的公告,要求上市公司神气资金资本和股价贬责,按期显露近况分析、计划贪图和更动挨次,以普及企业价值和可不竭增长,同期也敦促PB不竭低于1的公司加大显露。

日本股价贬责办法扩充于今已逾1年半,在咱们样本的3820家公司中,有2121家企业显露了相应的股价贬责决策,占比高达55.5%。

显露市值贬责贪图的个股举座领有更高的分成和回购意愿。

破净个股由于受到更强的监管压力,举座宗旨出较强的估值成立能源。

日本教育:

当前,A股皆集12个月破净的公司节略230余家,后续可以神气这些公司公布的估值普及贪图,可能包括并购重组、加大分成和回购力度等,这些挨次刚好也与近期的战术相互合营(荧惑并购、3000亿再贷款搭救回购和增持股票)。

本文源自:券商研报精选亚洲色图 美腿丝袜